ลูกค้าบุคคล

สินเชื่อ

เงินฝาก

สลากออมสิน

บัตร

ประกัน

ลงทุน

บริการออนไลน์

โปรโมชันและสิทธิพิเศษ

Aomunity

อัตราดอกเบี้ยและค่าธรรมเนียม

ลูกค้าเอสเอ็มอีและธุรกิจ

หน้าหลัก

ผลิตภัณฑ์สินเชื่อ

ข่าวสาร/บทความ

คู่มือการทำธุรกิจ

บริการอื่นๆ

ลูกค้ารายย่อยและนโยบายรัฐ

สินเชื่อ

บริการทางการเงิน

เกี่ยวกับธนาคาร

ข้อมูลธนาคาร

คณะผู้บริหารระดับสูง

แผนปฏิบัติงานและรายงาน

การกำกับดูแลกิจการ

การพัฒนาอย่างยั่งยืน

สมัครสินเชื่อ

ตรวจสลาก

TH

TH

EN

สมัครสินเชื่อ

ตรวจสลาก

ลูกค้าบุคคล

ลูกค้าเอสเอ็มอีและธุรกิจ

ลูกค้ารายย่อยและนโยบายรัฐ

โปรโมชัน

Aomunity

เกี่ยวกับธนาคาร

การพัฒนาที่ยั่งยืน

ข่าวสาร

บริการทางการเงิน

อื่นๆ

ติดต่อเรา

บริการออนไลน์

ลูกค้าบุคคล

หน้าหลักลูกค้าบุคคล

สินเชื่อ

เงินฝาก

สลากออมสิน

บัตร

ประกัน

ลงทุน

บริการออนไลน์

โปรโมชันและสิทธิพิเศษ

GSB Metaverse

อัตราดอกเบี้ยและค่าธรรมเนียม

ลูกค้าเอสเอ็มอีและธุรกิจ

หน้าหลัก

เช็คสภาพธุรกิจ

ผลิตภัณฑ์สินเชื่อ

ข่าวสาร/บทความ

คู่มือการทำธุรกิจ

บริการอื่นๆ

ลูกค้ารายย่อยและนโยบายรัฐ

หน้าหลัก

สินเชื่อ

บริการทางการเงิน

โปรโมชัน

เงินฝาก

สินเชื่อ

บัตรเครดิต

ชอปปิง

ร้านอาหาร

ท่องเที่ยว

สุขภาพและประกัน

ไลฟ์สไตล์

คะแนนสะสม

แบ่งชำระ

ยานยนต์

อื่นๆ

สมัครบัตรเครดิตธนาคารออมสิน

บัตรเดบิต

ออนไลน์

ประกัน

ที่คุณอาจสนใจ

Aomunity

เกี่ยวกับธนาคาร

ข้อมูลธนาคาร

ประวัติธนาคาร

โครงสร้างองค์กร

วิสัยทัศน์ พันธกิจ วัฒนธรรมและค่านิยม

ออมสินเพื่อสังคม

รางวัลเกียรติยศ

ตราสัญลักษณ์

สื่อเผยแพร่

ภาพยนต์โฆษณา

โฆษณาวิทยุ

แผ่นพับ / แผ่นปลิว

เพลงธนาคาร

มาตรฐานและคู่มือปฏิบัติงาน

มาตรฐานระยะเวลาการให้บริการของธนาคารพาณิชย์

แนวปฏิบัติในการเผยแพร่ข้อมูล

คณะกรรมการและผู้บริหารระดับสูง

คณะกรรมการธนาคาร

ผู้อำนวยการธนาคารออมสิน

คณะผู้บริหารธนาคาร

ทิศทางนโยบายของผู้บริหาร

แผนปฏิบัติและรายงานของธนาคาร

นโยบาย ยุทธศาสตร์ และแผนปฏิบัติงานประจำปี

ผลการดำเนินงาน

รายงานผลการดำเนินงานประจำปี

รายงานข้อมูลทางการเงิน

รายงานประจำปี

รายงานสรุปการปฏิบัติงานคณะกรรมการตรวจสอบธนาคารออมสิน

รายงานการพัฒนาอย่างยั่งยืน

การกำกับดูแลกิจการธนาคาร

พระราชบัญญัติ

AML Questionnaire

แนวปฏิบัติการจัดการเรื่องร้องเรียนการทุจริต

ประกาศเจตจำนงสุจริต

การมีส่วนร่วมของประชาชนและผู้มีส่วนได้ส่วนเสีย

แนวนโยบายผู้ถือหุ้นภาครัฐ

กฎระเบียบและพรบ.

กฎบัตรคณะกรรมการ ธนาคารออมสิน

กฎบัตรกลุ่มตรวจสอบธนาคารออมสิน

มาตรการป้องกันและปราบปรามการทุจริต

การพัฒนาที่ยั่งยืน

ข่าวสาร

ข่าวประชาสัมพันธ์

ข่าวธนาคาร

จัดซิ้อจัดจ้าง

บริการทางการเงิน

อัตราแลกเปลี่ยนเงินตราต่างประเทศ

อัตราดอกเบี้ยเงินฝาก

อัตราดอกเบี้ยเงินให้สินเชื่อ

อัตราค่าธรรมเนียม

ช่องทางการให้บริการ

บริการชำระเงินออนไลน์

บริการอื่นๆที่น่าสนใจ

อื่นๆ

ดาวน์โหลดแบบฟอร์ม

แผนผังเว็บไซต์

เว็บลิงก์ที่เกี่ยวข้อง

ติดต่อเรา

สาขา / จุดให้บริการ

สมัครงาน

รายงานการรับฟังเสียงลูกค้า

ศูนย์บริการข้อมูลข่าวสาร

บริการออนไลน์

บริการออนไลน์

สินเชื่อเคหะ

สินเชื่อบุคคล

สินเชื่อสวัสดิการ

สินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ

สินเชื่อที่ใช้ เงินฝาก/สลาก/กรมธรรม์ ค้ำประกัน

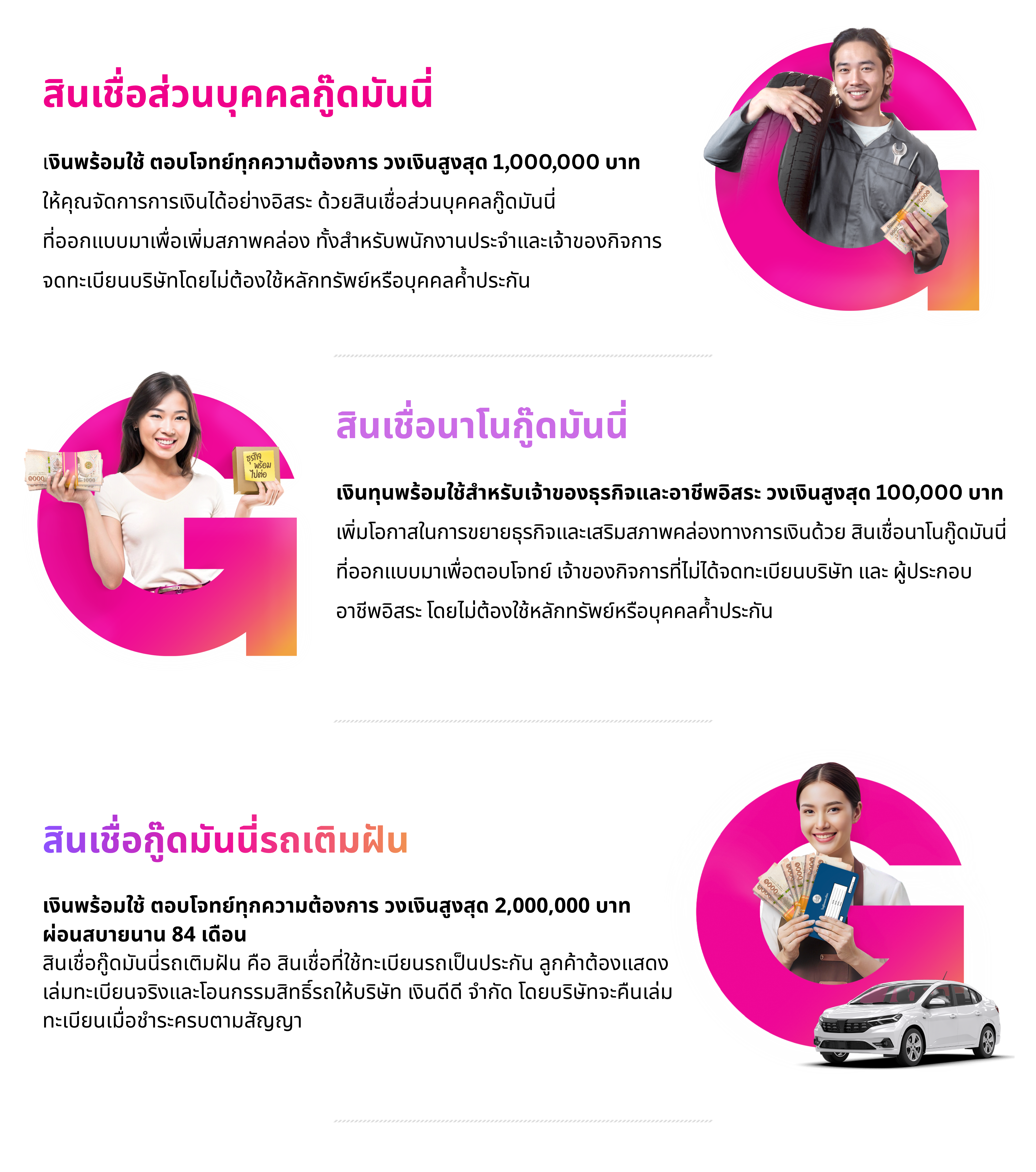

GOOD MONEY เงินดีดีเพื่อคนไทย

สินเชื่อกู๊ดมันนี่รถเติมฝัน

ตารางการเปิดเผยข้อมูลผลิตภัณฑ์ (Sales Sheet) สินเชื่อ

บริการขอรับใบเสร็จรับเงินสินเชื่อทางอีเมล

สินเชื่อ

สินเชื่อเคหะ

สินเชื่อบุคคล

สินเชื่อสวัสดิการ

สินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ

สินเชื่อที่ใช้ เงินฝาก/สลาก/กรมธรรม์ ค้ำประกัน

GOOD MONEY เงินดีดีเพื่อคนไทย

สินเชื่อกู๊ดมันนี่รถเติมฝัน

ตารางการเปิดเผยข้อมูลผลิตภัณฑ์ (Sales Sheet) สินเชื่อ

บริการขอรับใบเสร็จรับเงินสินเชื่อทางอีเมล

GOOD MONEY เงินดีดีเพื่อคนไทย

Skip to content

Open toolbar

Accessibility Tools

Accessibility Tools

Increase Text

Increase Text

Decrease Text

Decrease Text

High Contrast

High Contrast

Negative Contrast

Negative Contrast

Reset

Reset