จากปัญหาความท้าทายการพัฒนาที่ยั่งยืนในระดับโลกที่ยังคงส่งผล กระทบต่อด้านเศรษฐกิจ สังคม และสิ่งแวดล้อม อันเป็นความท้าทายสําคัญต่อการพัฒนาความยั่งยืนของโลกร่วมกันนั้นธุรกิจภาคสถาบันการเงิน ถือเป็นภาคส่วนหนึ่งที่สําคัญในการถูกคาดหวังจากสังคมเป็นอย่างมากที่จะปรับเปลี่ยนบทบาทการดำเนินงาน ทั้งการสนับสนุนองค์กรธุรกิจส่วนต่าง ๆ ให้คํานึงถึงการดำเนินธุรกิจที่รับผิดชอบต่อสิ่งแวดล้อมสังคม และธรรมาภิบาล รวมถึงการมีส่วนช่วยผลักดันให้ภาคส่วนอื่นๆ มีการดำเนินงานในทิศทางที่นำไปสู่การพัฒนาอย่างยั่งยืนและมีประสิทธิภาพมากยิ่งขึ้น

ธนาคารแห่งประเทศไทย (ธปท.) ในฐานะผู้กำกับดูแลสถาบันการเงินได้ตระหนักถึงความสำคัญด้านความยั่งยืน จึงได้กำหนดประเด็นด้านความยั่งยืนเป็นประเด็นท้าทายในแผนยุทธศาสตร์ปี 2563-2565 โดยระบุว่า ในการดำเนินงานต้องคำนึงถึงความยั่งยืน ทั้งในด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล และกำหนดนโยบายส่งเสริมให้ระบบสถาบันการเงินไทย ตระหนักและให้ความสำคัญตามหลักการธนาคารเพื่อความยั่งยืน (Sustainable Banking) ภายใต้แนวคิด “การเงินเพื่อความยั่งยืน”

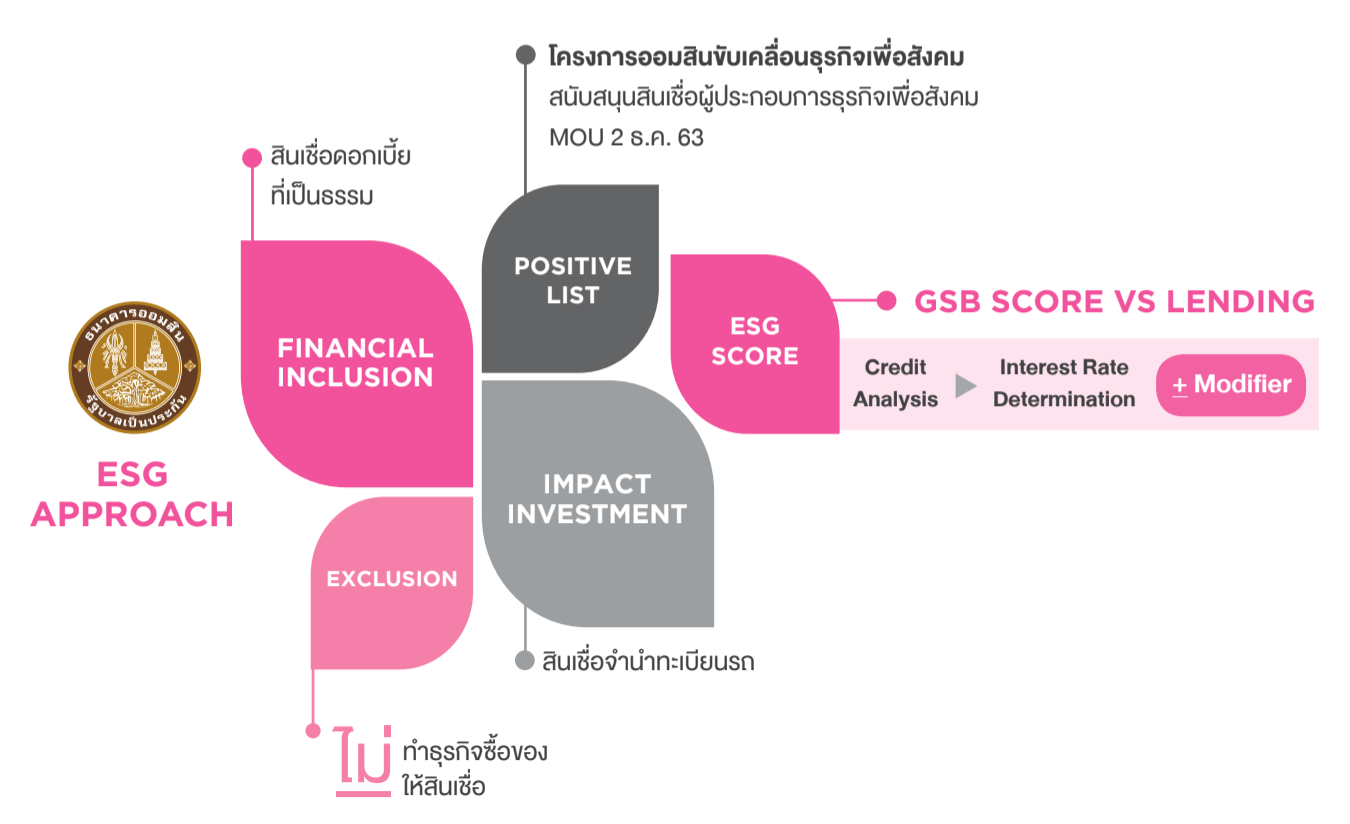

ธนาคารออมสิน ในฐานะสถาบันการเงินเฉพาะกิจ ภายใต้การกำกับดูแลของกระทรวงการคลังที่ได้มอบหมายให้ธนาคารแห่งประเทศไทย (ธปท.) ตรวจสอบและการกำกับดูแล ได้ให้ความสําคัญต่อการดำเนินงานที่รับผิดชอบ ทั้งด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล โดยถือเป็นพื้นฐานการดำเนินงานตามเป้าหมายการพัฒนาอันมุ่งไปสู่การเป็นธนาคารเพื่อสังคมอย่างเต็มรูปแบบและเป็นรูปธรรม โดยมีการกำหนดการดำเนินงาน ที่สําคัญต่าง ๆ ดังนี้

โดยหลังจากที่ธนาคารออมสินได้ลงนามรับหลักการฯ ฉบับนี้แล้ว ธนาคารมีแผนงานการพัฒนาการดําเนินงานภารกิจ และกระบวนการทุกด้านให้สอดคล้องกับหลักการฯ เพื่อมุ่งให้เกิดผลดีกับสังคมอย่างชัดเจน พร้อมรายงานผลการดำเนินงานตามหลักการฯ ดังกล่าว พร้อมทั้งนํา เสนอผลความคืบหน้าและปรับปรุงการดําเนินงานให้เป็นธนาคารที่มีความรับผิดชอบตามมาตรฐานสากลต่อไป