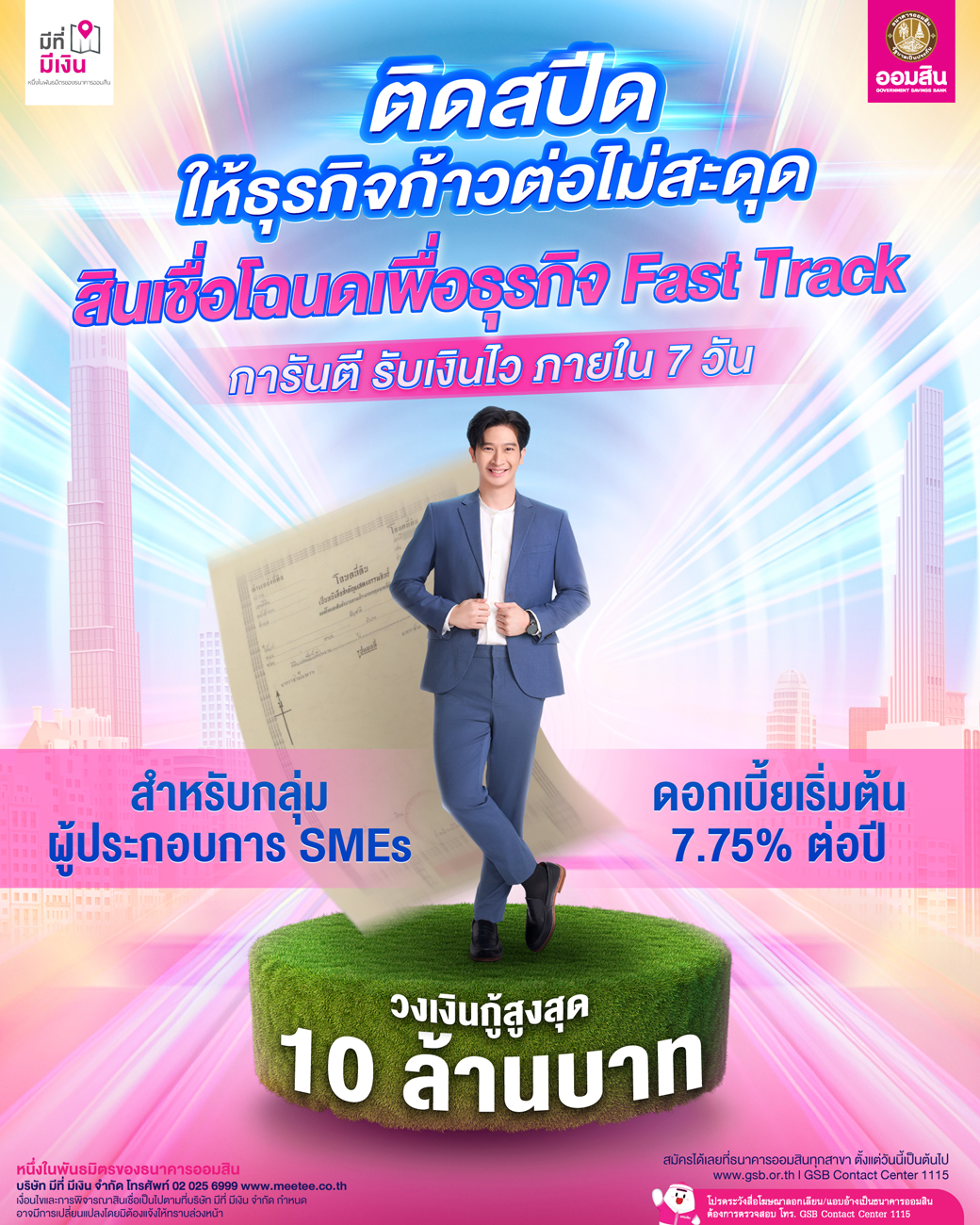

สินเชื่อโฉนดเพื่อธุรกิจ Fast Track

บุคคลธรรมดา

- บุคคลธรรมดาสัญชาติไทย

- อายุไม่ต่ำกว่า 20 ปีบริบูรณ์ กรณีอายุตั้งแต่ 70 ปี ต้องมีผู้กู้ร่วม

- เป็นผู้ประกอบการ ดำเนินธุรกิจมาแล้วไม่ต่ำกว่า 1 ปี และยังคงดำเนินธุรกิจอยู่

- ไม่เป็นบุคคลล้มละลาย หรือเป็นผู้ถูกพิทักษ์ทรัพย์เด็ดขาด หรือถูกพิทักษ์ทรัพย์ชั่วคราว

- กรณีขอสินเชื่อเกิน 2 ล้านบาท ต้องตรวจเครดิตบูโรและผล NCB score ต้องเป็น AA – DD เท่านั้น และทุกวงเงินสินเชื่อที่ Active ต้องไม่มีประวัติค้างชำระเกิน 30 วัน ในรอบ 3 เดือน ล่าสุด

- กรณีบุคคลที่เข้าข่ายการนับรวมกลุ่มกิจการ ขอสินเชื่อในครั้งเดียวกันหรือหลายครั้งรวมกันมากกว่า 1 สัญญา ให้พิจารณาภาระหนี้ของกลุ่มกิจการ (บุคคล / นิติบุคคล) ของสัญญาก่อนหน้า เมื่อรวมกับวงเงินครั้งนี้เกิน 2 ลบ. ต้องตรวจเครดิตบูโร

- กรณีเป็นลูกค้าเก่าของบริษัท (ลูกค้าที่ปิดบัญชี) : ต้องไม่เคยเป็น NPLs

- กรณีเป็นลูกค้าปัจจุบันของบริษัท : ต้องเป็นหนี้ปกติหรือค้างชำระไม่เกิน 30 วัน

- กรณีลูกค้ามีการปรับโครงสร้างหนี้ (TDR) : ต้องมีประวัติการชำระปกติติดต่อกันอย่างน้อย 1 ปี

นิติบุคคล

- นิติบุคคลที่จดทะเบียนตามกฎหมายไทย

- เป็นผู้ประกอบการ ดำเนินธุรกิจมาแล้วไม่ต่ำกว่า 1 ปี และยังคงดำเนินธุรกิจอยู่ และส่วนทุนเป็นบวก

- ไม่เป็นบริษัทหรือห้างหุ้นส่วนที่ทำธุรกิจขายฝาก หรือธุรกิจสินเชื่อ

- ไม่เป็นนิติบุคคลล้มละลาย หรือเป็นผู้ถูกพิทักษ์ทรัพย์เด็ดขาด หรือถูกพิทักษ์ทรัพย์ชั่วคราว

- กรณีขอสินเชื่อเกิน 5 ล้านบาท ต้องตรวจเครดิตบูโรและผล NCB score ต้องเป็น AA – DD หรือ YY เท่านั้น และทุกวงเงินสินเชื่อที่ Active ต้องไม่มีประวัติชำระ ค้างชำระเกิน 30 วัน ในรอบ 3 เดือน ล่าสุด

- กรณีนิติบุคคลที่เข้าข่ายการนับรวมกลุ่มกิจการ ขอสินเชื่อในครั้งเดียวกันหรือหลายครั้งรวมกันมากกว่า 1 สัญญา ให้พิจารณาภาระหนี้ของกลุ่มกิจการ (บุคคล / นิติบุคคล) ของสัญญาก่อนหน้า เมื่อรวมกับวงเงินครั้งนี้เกิน 5 ลบ. ต้องตรวจเครดิตบูโร

- กรณีเป็นลูกค้าเก่าของบริษัท (ลูกค้าที่ปิดบัญชี) : ต้องไม่เคยเป็น NPLs

- กรณีเป็นลูกค้าปัจจุบันของบริษัท : ต้องเป็นหนี้ปกติหรือค้างชำระไม่เกิน 30วัน

- กรณีลูกค้ามีการปรับโครงสร้างหนี้ (TDR) ต้องมีประวัติการชำระปกติติดต่อกันอย่างน้อย 1 ปี

- เพื่อการลงทุนในธุรกิจ/เสริมสภาพคล่องให้กิจการ

- เพื่อการไถ่ถอนจำนอง/รีไฟแนนซ์ จากเจ้าหนี้เงินกู้หรือสถาบันการเงินอื่น

สินเชื่อที่ดิน/ที่ดินพร้อมสิ่งปลูกสร้าง

- บุคคลธรรมดา ตั้งแต่ 1,000,000 – 5,000,000 บาท

- นิติบุคคล ตั้งแต่ 1,000,000 – 10,000,000 บาท

หมายเหตุ : วงเงินสินเชื่อต่อกลุ่มกิจการ (Group Exposure) ไม่เกิน 50 ล้านบาท

- ระยะเวลาชำระเงินกู้ สูงสุดไม่เกิน 5 ปี

ชำระเงินต้นและดอกเบี้ยเป็นงวดรายเดือน

- Grace Period พิจารณาเป็นรายกรณี

- อัตราดอกเบี้ยเริ่มต้น 7.75% ต่อปี

หมายเหตุ :

- ทุกวงเงินสินเชื่อที่ Active ต้องไม่มีประวัติค้างชำระเกิน 30 วัน ในรอบ 3 เดือน ล่าสุด

- ใช้อัตราดอกเบี้ย MLR ตามประกาศธนาคารออมสิน

ค่าธรรมเนียมบริษัท

- ค่าธรรมเนียมบริการสินเชื่อ (Front End Fee)

- กรณีตรวจ NCB ร้อยละ 1 ของวงเงินกู้

- กรณีไม่ตรวจ NCB ร้อยละ 2 ของวงเงินกู้

- ค่าอากรแสตมป์ร้อยละ 0.05 ของวงเงินกู้ สูงสุดไม่เกิน 10,000 บาท

- ค่าธรรมเนียมปิดบัญชีก่อนครบกำหนด 3 ปี คิดร้อยละ 2 ของยอดเงินต้นคงเหลือ (หมายรวมถึงเงินต้นงวดสุดท้ายที่ชำระ) ขั้นต่ำ 20,000 บาท

ค่าธรรมเนียมกรมที่ดิน

- ค่าธรรมเนียมจำนอง ร้อยละ 1 ของวงเงินกู้ (ไม่เกิน 200,000 บาท)

ค่าใช้จ่ายอื่นที่ไม่ใช่ของบริษัท (ชำระให้กับผู้ให้บริการ)

- ค่าสำรวจหลักประกันกรณีใช้ราคาประเมินราชการ

- ค่าจดทะเบียนสิทธิและนิติกรรม (ตามระยะทาง)

ที่ดินเปล่า/ที่ดินพร้อมสิ่งปลูกสร้าง ดังนี้

กลุ่มประวัติดี

| กลุ่มประวัติดี |

วงเงิน (ขั้นต่ำ 1 ลบ.) |

ราคาประเมินราชการ(1) (เฉพาะที่ดิน) |

|

NCB Score : AA, BB บุคคล |

≤ 5 ลบ. |

กทม. ≤ 70% |

|

นิติบุคคล |

≤ 10 ลบ. | ต่างจังหวัด ≤ 60% |

กลุ่ม LTV ต่ำ

| กลุ่ม LTV ต่ำ |

วงเงิน (ขั้นต่ำ 1 ลบ.) |

ราคาประเมินราชการ(1) (เฉพาะที่ดิน(2)) |

|

NCB Score : CC, DD, YY – บุคคล – นิติบุคคล ไม่ตรวจ NCB – บุคคล – นิติบุคคล |

≤ 5 ลบ. ≤ 10 ลบ.

≤ 2 ลบ. ≤ 5 ลบ. |

กทม. ≤ 40% ต่างจังหวัด ≤ 30%

กทม. ≤ 40% ต่างจังหวัด ≤ 30% |

- กรณีหลักประกันตกสำรวจ ให้ “ขอรับรองราคาจากกรมธนารักษ์” หรือ ส่งประเมินราคาตลาด

- ไม่ให้มูลค่าสิ่งปลูกสร้าง

บุคคลธรรมดา

- เจ้าของกรรมสิทธิ์ที่ดินต้องเป็นผู้กู้ และ/หรือคู่สมรส บุตร บิดา มารดา ปู่ ย่า ตา ยาย พี่น้องร่วมบิดาและมารดาเดียวกันของผู้กู้

นิติบุคคล

- เจ้าของกรรมสิทธิ์ที่ดินต้องเป็นของผู้กู้ และ/หรือ ผู้ถือหุ้น/กรรมการ และ/หรือคู่สมรส บุตร บิดา มารดา ปู่ ย่า ตา ยาย พี่น้องร่วมบิดา/มารดาเดียวกันของผู้ถือหุ้น/กรรมการ กรณีเป็นผู้ถือหุ้นต้องถือหุ้นตลอดอายุสัญญากู้ หรือกรรมการต้องดำรงตำแหน่งกรรมการตลอดอายุสัญญากู้ และไม่เป็นบริษัทหรือห้างหุ้นส่วนที่ทำธุรกิจขายฝาก หรือธุรกิจสินเชื่อ เก็งกำไร หรือไม่เป็นเจ้าของโครงการพัฒนาอสังหาริมทรัพย์ที่นำหลักประกันคงค้างรอการขายมายื่นขอสินเชื่อ

เอกสารสิทธิ์/เอกสารแสดงกรรมสิทธิ์ :

- ที่ดิน : โฉนดที่ดิน เท่านั้น (ยกเว้นโฉนดตราจอง ตราจอง โฉนดที่มีข้อจำกัดห้ามโอน)

ระยะเวลาการถือครองกรรมสิทธิ์ :

ต้องถือกรรมสิทธิ์มาแล้วไม่น้อยกว่า 1 ปี ยกเว้น

- การรีไฟแนนซ์จากการขายฝาก

- การได้รับกรรมสิทธิ์จากการโอนมรดก/ให้

- การแบ่งแยก/รวมแปลง/การออกโฉนดจากหนังสือรับรองการทำประโยชน์/ตราจอง/ตราจองที่ว่า “ได้ทำประโยชน์แล้ว”

ที่ตั้งและการคมนาคม :

- พื้นที่ทั่วประเทศ

- หลักประกันต้องไม่อยู่ในแนวเวนคืน หรือตั้งอยู่ในเขตสงวนหวงห้ามของรัฐ ได้แก่ เขตป่าสงวนแห่งชาติ เขตรักษาพันธุ์สัตว์ป่า เขตวนอุทยาน เขตอุทยานแห่งชาติ เขตห้ามล่าสัตว์ป่า เขตป่าชายเลน เขตป่าไม้ถาวร และเขตทหาร

- มีสิทธิ์เข้าออกได้ตามกฎหมาย เช่น ทางสาธารณะ ภาระจำยอม ทางในโครงการจัดสรร ภาระจำยอมโดยอายุความ เป็นต้น

- ถนนที่ใช้เป็นทางเข้าออกต้องมีความกว้างของผิวถนนไม่น้อยกว่า 5 เมตร ไม่รวมเขตทาง และมีสภาพทาง (ผิว) ลาดยาง คอนกรีต เท่านั้น

- มีสาธารณูปโภคพื้นฐานขั้นต่ำ ได้แก่ ไฟฟ้า หรือห่างจากแนวสายไฟฟ้าไม่เกิน 50 เมตร

ลักษณะทางกายภาพ :

- ไม่เป็นที่ดินเกษตร ที่ดินจัดสรรเกษตร ที่ดินเพื่อการปศุสัตว์ บ่อปลา บ่อกุ้ง นาเกลือ ที่ดินน้ำทะเลท่วมถึง บ่อทราย เหมืองแร่

- ไม่เป็นที่ดินค้างรอการขาย ที่ดินส่วนเหลือในโครงการ ที่ดินที่เป็นพื้นที่ส่วนกลางของโครงการ

- ไม่เป็นโรงเรียน สถานศึกษา สถานที่ปฏิบัติธรรม ศาสนสถาน โบราณสถาน

- ไม่เป็นโรงงานขยะ บ่อขยะ ที่ทิ้งขยะ ที่ดินที่มีเสาไฟฟ้าแรงสูงพาดผ่าน

- ที่ดินสามารถใช้ประโยชน์ได้เต็มศักยภาพ กรณีมีบ่อน้ำ ให้พิจารณาดังนี้

กรณีมีบ่อน้ำ : พื้นที่บ่อน้ำต้องไม่เกิน 20% ของพื้นที่ทั้งหมด (คำนวณพื้นที่ตามกลุ่ม) พิจารณามูลค่าจากพื้นที่ใช้สอยจริง หลังจากที่หักในส่วนที่เป็นบ่อน้ำแล้ว ยกเว้นกรณีที่มีบ่อน้ำเป็นไปเพื่อการปรับปรุงภูมิทัศน์ของที่ดินให้พิจารณามูลค่าโดยไม่หักพื้นที่บ่อน้ำ - ที่ดินมีข้อจำกัดของการใช้ประโยชน์ หรือที่ดินที่มีขนาดเล็กเกินกว่าที่จะนำมาพัฒนาหรือใช้ประโยชน์ได้

ข้อจำกัดทางกฎหมาย :

- หลักประกันที่ไม่มีข้อพิพาท เช่น มีผู้บุกรุก อยู่ระหว่างฟ้องร้อง อายัด ครอบครองปรปักษ์ เป็นต้น

- ไม่อยู่ในเขตที่มีข้อกำหนดทางกฎหมายที่ห้ามการก่อสร้าง

- การใช้ประโยชน์ของหลักประกันต้องไม่ขัดต่อกฎหมาย ศีลธรรม

กรณีขอวงเงินสินเชื่อผลิตภัณฑ์ Fast-Track มากกว่า 1 สัญญาในครั้งเดียวกันหรือหลายครั้งรวมกัน

- กรณีหลักประกันเดียวกัน : พิจารณาภาระหนี้รวม (ผลิตภัณฑ์ Fast-Track ทั้งเก่าและใหม่) ต้องไม่เกินวงเงินสูงสุดของผลิตภัณฑ์ (ตามข้อ 3) และ LTV ของหลักประกันเดียวกันต้องไม่เกิน LTV สูงสุดของผลิตภัณฑ์ (ตามข้อ 9)

- กรณีต่างหลักประกัน : พิจารณาวงเงินสูงสุดของผลิตภัณฑ์ (ตามข้อ 3) และ LTV ของวงเงินใหม่ต้องไม่เกิน LTV สูงสุดของผลิตภัณฑ์ (ตามข้อ 9) และไม่คำนวณภาระหนี้ของผลิตภัณฑ์ Fast-Track ของสัญญาก่อนหน้า

- ภาระหนี้ทุกสัญญารวมกันต้องไม่เกินวงเงินต่อรายตามเงื่อนไขผลิตภัณฑ์จำนอง (บุคคลไม่เกิน 10 ลบ. และนิติบุคคลไม่เกิน 50 ลบ.)

- ภาระหนี้ทุกสัญญารวมกันของกลุ่มต้องไม่เกิน 50 ลบ.

- เงื่อนไข Fast-Track ข้างต้น ไม่พิจารณาธุรกิจพัฒนาอสังหาริมทรัพย์เพื่อขาย และธุรกิจรับเหมา

หมายเหตุ : เงื่อนไขอาจมีเปลี่ยนแปลง อยู่ในดุลพินิจของบริษัท