เช่นเดียวกับการเก็บเงินเพื่อเป็นทุนการศึกษา หรือท่องเที่ยว คุณต้องมีเป้าหมายชัดเจนว่าจะจัดงานแต่งงานในรูปแบบไหน หมั้นเช้า-แต่งเย็น หรือคนละวัน ธีมงานเป็นอย่างไร สถานที่จัดงานหรูหราแค่ไหน ตั้งใจจะเชิญแขกกี่คน งานเล็ก-งานใหญ่ จัดเองหรือจ้างออร์แกไนซ์ และรายละเอียดยิบย่อยอีกมากมายที่คู่บ่าวสาวต้องพิจารณาและคุยกันให้ดี

อย่างที่บอกว่า การจัดงานแต่งงานมีค่าใช้จ่ายจิปาถะเยอะมาก ไม่ว่าจะเป็นค่าชุดแต่งงาน ค่าเสริมสวย ค่าสถานที่ อาหารจัดเลี้ยง แหวนแต่งงาน ของชำร่วย การ์ดแต่งงาน ค่าใช้จ่ายในการดูฤกษ์ยาม ค่าถ่ายภาพพรีเวดดิ้ง ถ่ายภาพและวิดีโอในงาน ฯลฯ ยังไม่รวมค่าสินสอดที่ฝ่ายชายต้องจ่าย ซึ่งสำหรับคนที่มีงบประมาณไม่มาก ก็ต้องบริหารจัดการให้ดี

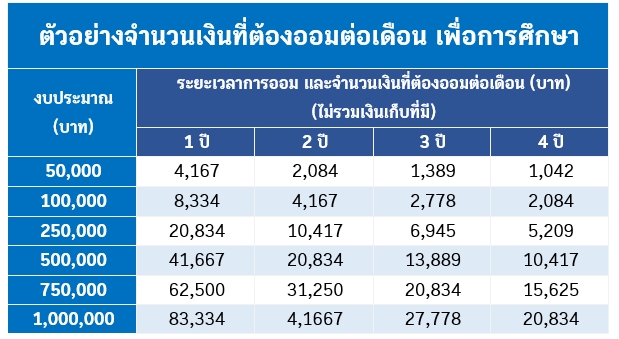

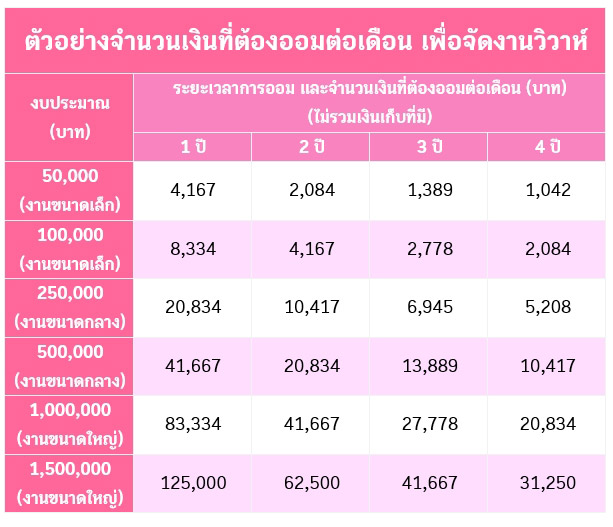

ในขั้นนี้ ทั้งสองฝ่ายต้องมาสรุปว่าจะใช้งบประมาณเท่าไร แล้วตอนนี้มีเงินเก็บอยู่เท่าไร ต้องใช้ระยะเวลาเก็บเงินร่วมกันอีกนานแค่ไหน

ยกตัวอย่าง ถ้าคุณตั้งใจจะจัดงานในอีก 2 ปีข้างหน้า โดยคาดว่าจะใช้งบประมาณราว ๆ 600,000 บาท ปัจจุบันมีเงินเก็บอยู่ 100,000 บาท แสดงว่าต้องเก็บเงินเพิ่มอีก 500,000 บาท หรือปีละ 250,000 บาท เท่ากับต้องช่วยกันเก็บเงินให้ได้เดือนละ 20,000 กว่าบาท แต่หากตั้งงบประมาณไว้ต่ำกว่านี้ หรือมีระยะเวลาเก็บเงินได้นานกว่านี้ จำนวนเงินที่ต้องออมต่อเดือนก็จะน้อยลง ลองเปรียบเทียบจากตารางข้างล่างนี้ได้เลย

คุณสามารถแบ่งเงินเดือนหรือรายได้บางส่วนมาเก็บไว้ในบัญชีเงินออมเพื่อการแต่งงานโดยเฉพาะ แต่เนื่องจากการแต่งงานต้องใช้เงินก้อนใหญ่ในครั้งเดียว และมีรายละเอียดมากมายที่ทำให้เลื่อนกำหนดการได้ยากกว่าการเรียนต่อ หรือท่องเที่ยว จึงควรนำเงินออมไปลงทุนระยะสั้นที่ได้ผลตอบแทนแน่นอน และมีความเสี่ยงต่ำ เช่น เงินฝากดอกเบี้ยสูง กองทุนรวมตลาดเงิน เพื่อไม่ให้สูญเสียเงินต้น

หรือถ้าวางแผนแต่งงานในอีกอย่างน้อย 2-3 ปีข้างหน้า จะเลือกฝากเงินแบบปลอดภาษี กองทุนรวมตราสารหนี้ หรือซื้อสลากออมทรัพย์เอาไว้ลุ้นรางวัลให้เงินงอกเงยเพิ่มขึ้นก็ดีค่ะ แต่ไม่แนะนำให้ลงทุนในหุ้น ทองคำ หรือสินทรัพย์ที่มีความผันผวนสูง เพราะเดาสภาวะตลาดในอนาคตไม่ได้เลย เกิดขาดทุนขึ้นมาอาจต้องพับแผนวิวาห์ไปอย่างน่าเสียดาย

มาถึงตรงนี้ก็คงจะเห็นแนวทางการออมเงินของตัวเองแล้วใช่ไหมคะ หากคุณมีวินัยและตั้งใจจริงย่อมทำได้แน่นอน แต่สำหรับบางคน บางความฝันอาจรอไม่ได้ เพราะมีโอกาสเข้ามาก่อนที่เงินจะพร้อม จึงจำเป็นต้องใช้เงินก้อนทันที ซึ่งคงไม่สามารถออมเงินตามแผนที่วางไว้ได้ทัน แต่ก็อย่าเพิ่งล้มเลิกความตั้งใจไปนะคะ อย่างน้อยยังสามารถขอสินเชื่อบุคคลมาช่วยแก้ปัญหานี้ได้ โดยเฉพาะถ้าคุณมีบัญชีเงินฝากธนาคารออมสิน หรือสลากออมสินพิเศษ แนะนำให้ขอ “สินเชื่อชีวิตสุขสันต์” ของธนาคารออมสิน ที่จะเปลี่ยนเงินออมให้เป็นเงินหมุนเวียนใช้จ่ายด้านการอุปโภค บริโภค เป็นทุนการศึกษา แต่งงาน ท่องเที่ยว หรือเป็นเงินสำรองในเวลาฉุกเฉินตามความต้องการ